案例:

台客汽車客運公司(下稱台客公司)因為某一些偏遠路線的載客量很少,所收到的售票收入(下稱客票收入)不夠支付營運成本而造成虧損,本來想停掉這一些偏遠路線的營運,但是為了配合政府促進大眾運輸發展的政策,在得到交通部的補貼款後,仍然維持這一些偏遠路線的營運。民國86年至90年間,台客公司總共收到8200萬元的補貼款,國稅局依財政部86年4月19日台財稅字第861892311號函釋規定,認為這些補貼款有客票收入的性質,應報繳營業稅,但是台客公司並沒有申報繳納營業稅,所以對台客公司補徵營業稅410萬元,並且裁罰0.5倍的罰鍰。台客公司不服,主張財政部的函釋違法,不應該補稅科罰。請問這樣的主張,有沒有道理?

答:

依據司法院大法官的解釋,這樣的主張有道理喔!所謂「銷售勞務」,依74年11月15日修正公布的營業稅法(90年7月9日修正公布名稱為加值型及非加值型營業稅法,下稱營業稅法)第3條第2項前段規定,是指提供勞務給他人,或提供貨物給他人使用、收益,而取得代價的行為者。又依同法第1條規定,在中華民國境內銷售勞務應課徵營業稅。但是依交通部87年2月4日發布之大眾運輸補貼辦法(95年9月25日廢止)第12條第4項規定,補貼公式中的合理營運成本不可以包括利潤。也就是說,交通部的補貼款只補貼客運業營運成本的虧損部分,並沒有補貼利潤。所以交通部給予補貼款的行為,並不是營業稅法所規定「銷售勞務」的行為,不在同法第1條規定要繳納營業稅的範圍內。所以台客公司所領取的補助款,不用報繳營業稅。

本案國稅局引用的財政部86年4月19日台財稅字第861892311號函釋超過營業稅法的規定,對受領偏遠或服務性路線營運虧損補貼的汽車及船舶客運業者,就該補貼收入,課以法律上未規定的營業稅納稅義務,與憲法第19條規定的租稅法律主義意旨不符。簡單來說,就是要有法律明文的規定才可以課老百姓的稅,不能用不明確的法規命令就要老百姓繳稅,這樣的法規命令是違反憲法的,不可以再作為課稅的依據。

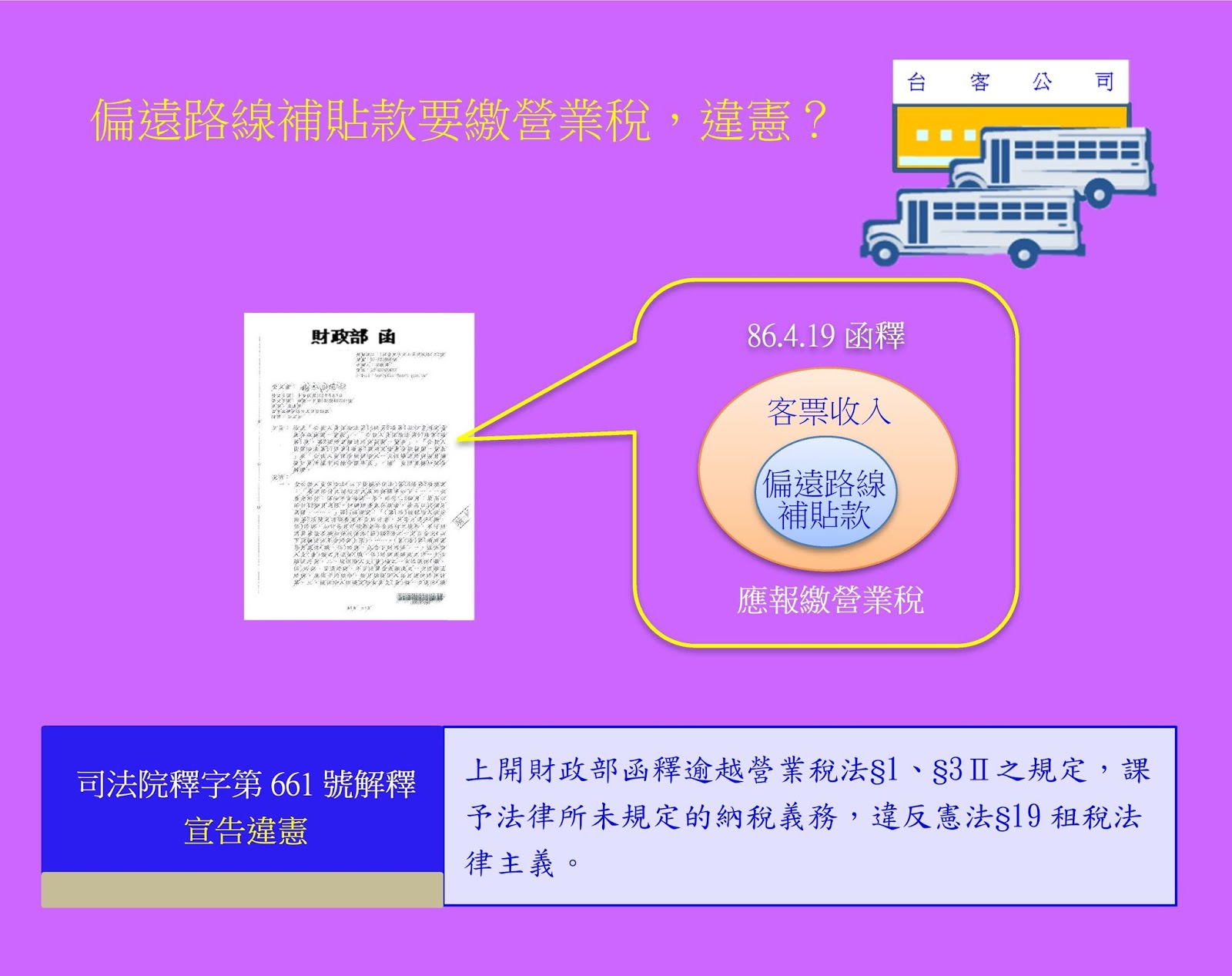

所以司法院在98年6月12日以釋字第661號解釋,認定這個函釋不再適用。所以台客公司以後的偏遠路線補貼款沒有申報繳納營業稅,也不會遭到國稅局的補稅裁罰處分了。(108年12月編寫)

相關法規:

74年11月15日修正公布營業稅法

第1條

在中華民國境內銷售貨物或勞務及進口貨物,均應依本法規定課徵營業稅。

第3條第2項前段

提供勞務予他人,或提供貨物與他人使用、收益,以取得代價者,為銷售勞務。

交通部87年2月4日發布之大眾運輸補貼辦法(95年9月25日廢止)

第12條第4項

第二項第一款、第二款之合理營運成本不得包括利潤。

財政部86年4月19日台財稅字第861892311號函(98年6月12日廢止)

說明:

二、汽車及船舶客運業係以提供客運輸服務收取代價為業,其因行駛偏遠或服務性路線,致營運量不足發生虧損,所領受政府按行車(船)次數及里(浬)程計算核發之補貼收入,係基於提供運輸勞務而產生,核屬具有客票收入之性質,依統一發票使用辦法第4條第2款規定,得免用或免開統一發票,惟仍應依法報繳營業稅。但其所售票價中如有未滿10元者,得按其未滿10元部分之票價收入佔總價收入之比例,參照本部83年6月26日台財稅第831598263號函釋原則,計算扣除免予課徵營業稅。

財政部中華民國86年4月19日台財稅字第861892311號函說明2釋稱:「汽車及船舶客運業係以旅客運輸服務收取代價為業,其因行駛偏遠或服務性路線,致營運量不足發生虧損,所領受政府按行車(船)次數及里(浬)程計算核發之補貼收入,係基於提供運輸勞務而產生,核屬具有客票收入之性質,……應依法報繳營業稅。」逾越74年11月15日修正公布之營業稅法第1條及第3條第2項前段之規定,對受領偏遠路線營運虧損補貼之汽車及船舶客運業者,課以法律上所未規定之營業稅義務,與憲法第19條規定之意旨不符,應不予適用。(98年6月12日公布)。