案例:

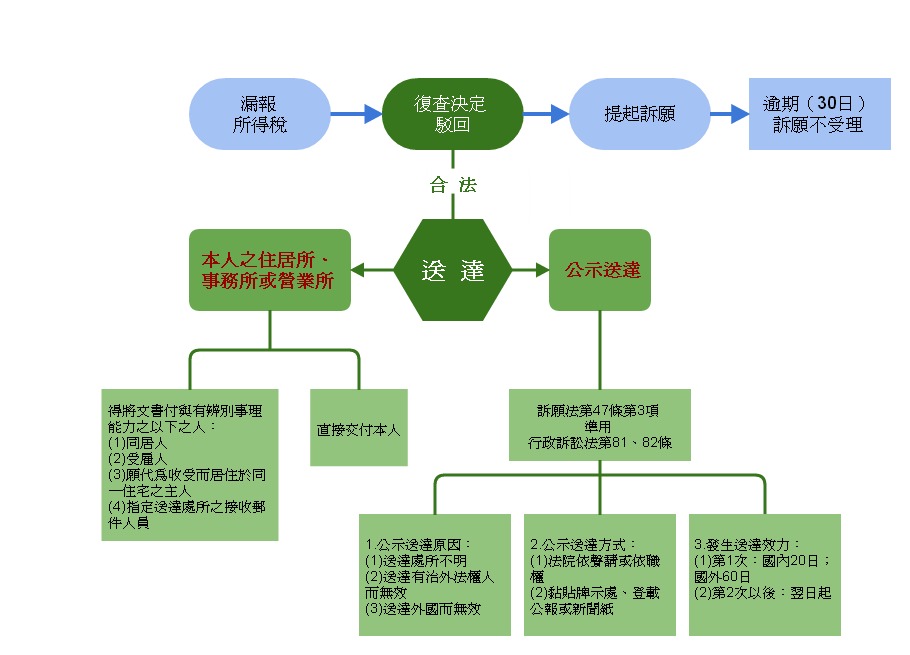

曹梅小姐是享譽華人圈的室內設計師,常往返於中、港、臺間。曹梅對於中區國稅局核定她的103年度綜合所得稅有漏報250萬元執行業務所得之補稅處分不服,申經復查,未獲變更。復查決定書經送她於該年度綜合所得稅申報書所載臺中市戶籍所在地,遭郵局以原址查無此人、遷徙不明而退回;國稅局查明曹梅的戶籍地址並未異動,向外交部領事事務局查詢,亦據函復查無曹梅國外地址;而依入出境紀錄,顯示曹梅自105年1月20日出境後即未再入境。國稅局認為曹梅應受送達住址不明,就依法辦理公示送達,除公告外並於105年6月1日刊登新聞紙。曹梅於7月30日自香港回到臺灣後,仍不服復查決定,於8月2日向財政部提起訴願,經訴願決定機關以提起訴願逾期而作成不受理的訴願決定。曹梅提起行政訴訟,主張中區國稅局漏未查明她香港工作室之地址,亦未寄送至該址,所以中區國稅局的公示送達違法,該復查決定並未合法送達,提起訴願的時點應自曹梅回臺灣知悉復查決定時起算,並未逾期,而請求判決撤銷復查決定及訴願決定。請問曹梅的主張有理由嗎?

答:

行政程序法第78條第1項第1款規定的「應為送達之處所不明」,是指已用相當之方法探查,仍不知其應為送達的處所而言,固然應從現實社會生活情狀的角度去解釋,但戶籍法有關戶籍登記的規定,已明定遷出、遷入登記及住址變更登記,所以戶籍登記是個人住所設定的最明確方式。又稅捐的課徵不同於其他行政行為,具有週期性、量大且資訊掌握在納稅義務人手中等特性,有關應送達處所的資訊更需納稅義務人主動提供予機關,以利送達。而且關於綜合所得稅之課徵,所得稅法第80條、第81條既規定,稽徵機關應依據其對納稅義務人結算申報的查核結果,填具核定稅額通知書,連同各計算項目的核定數額,送達納稅義務人;而綜合所得稅結算申報書,也要求納稅義務人填具申報當時的戶籍地址及退補稅通知送達處所,故納稅義務人可以預期稽徵機關相關稅捐文書將送達他所填載的退補稅通知送達處所或他的戶籍地址,則結算申報後上開地址如有變更,納稅義務人自應主動通知稽徵機關,否則即可能造成應為送達之處所不明,而符合公示送達之情形。

本件曹梅於105年1月20日後即出國,自同年7月30日才返國,而曹梅自申請復查時起至作成復查決定並經公示送達完成為止,都沒有向中區國稅局陳報住居所或應受送達處所變更,則中區國稅局以曹梅於103年度綜合所得稅申報書中記載的戶籍地址寄送復查決定,經郵局以原址查無此人、遷徙不明而退回後,陸續向外交部領事事務局查詢得知曹梅並無居住之國外地址,再查詢得知曹梅於105年1月20日後即出國而未返國,於是認定曹梅的應受送達住址不明,而辦理公示送達,依據前開說明,自屬於法有據。曹梅雖主張她香港工作室地址可供送達,中區國稅局的公示送達有所違法等語,但曹梅既沒有向中區國稅局陳報變更應受送達處所,也沒有陳明香港工作室的地址為其居住的國外地址,所以中區國稅局因查無應送他址而辦理公示送達,並無不法。而依行政程序法第81條前段規定,公示送達自刊登新聞紙之日起經20日發生效力,故復查決定自105年6月21日發生送達效力,加計在途期間4日,曹梅至遲應於105年7月25日前提起訴願,她一直到105年8月2日提起訴願,已逾提起訴願的法定期間(30日),訴願機關所為訴願不受理的決定,並無違誤,曹梅的主張為無理由。(105年9月編寫)

相關法規: