案例:

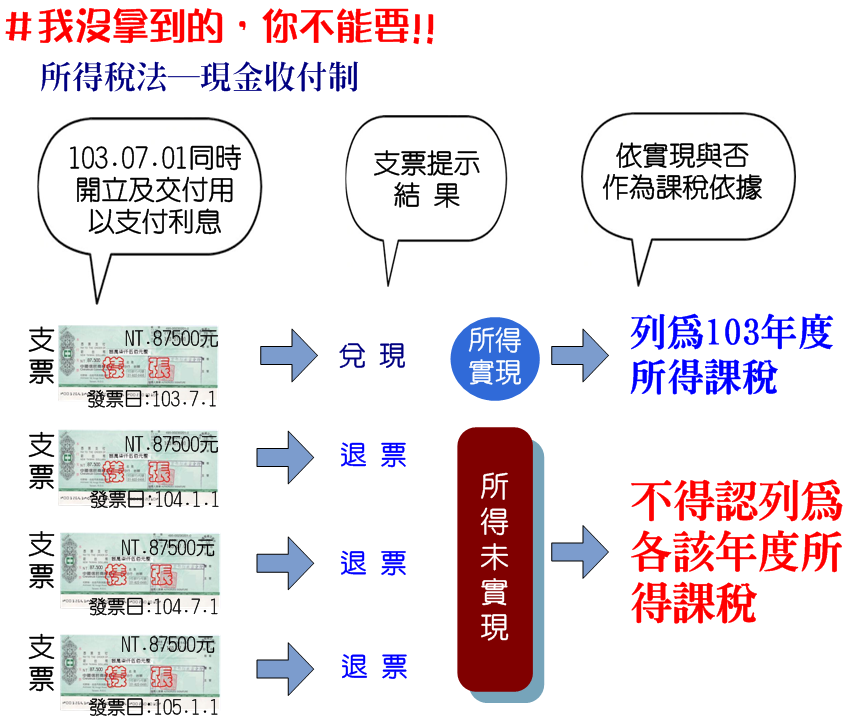

小如是個努力工作的上班族,經過多年投資理財的結果,已經是一個在臺北擁有小套房,外加500萬存款的小富婆。103年時她的同事阿偉,急著結婚買房子,手邊缺自備款,小如想運用這筆500萬元閒錢賺取比一般銀行定存較高的利息,所以在103年7月時將這筆500萬元借給阿偉2年,利息約定年息3.5%,每半年支付利息一次。103年7月阿偉開出4張利息支票,每張8萬7,500元,日期分別為103年7月1日、104年1月1日、104年7月1日、105年1月1日,交給小如。之後小如如期兌現103年7月1日的支票,但第2期以後的支票因阿偉欠債跑路造成退票,小如不甘金錢受損,提起民事訴訟請求償還。而國稅局依據阿偉的利息簽發支票紀錄及小如銀行帳戶轉帳託收紀錄資料,仍核課小如104年度利息收入17萬5,000元。請問,國稅局的核課處分是否適法?

答:

國稅局的處分有違誤。依司法院釋字第377號解釋及最高行政法院61年判字第335號判例規定,個人所得係以已實現之所得為限。故本件阿偉支付給小如的第2期、第3期及第4期支票遭到退票,僅兌現第1期的8萬7,500元,有小如提出銀行存摺對帳單證明,國稅局未依職權進一步向銀行求證支票退票之事實,逕行認定小如104年度有利息收入17萬5,000元,違反上述司法院釋字及最高行政法院判例意旨,應予以撤銷。(106年7月編寫)

相關法規: